반응형

사업자 세금! 부가가치세의 모든 것

사업을 하시는 분들은 1년에 몇 차례 진행되는 다양한 세금 때문에 신경이 쓰이실 거예요. 오늘은 그중 하나인 부가가치세에 대해서 자세히 알아보도록 하겠습니다.

▣ 부가가치세는 무엇인가?

일반인이 아닌 사업자가 납부하는 '부가세'라 불리는 부가가치세는 상품의 거래나 서비스를 제공할 때 얻을 수 있는 이윤에 대해서 과세하는 세금입니다. 부가가치세는 물건값에 포함되어 있는 것이기 때문에 최종소비자가 부담하는 것이며, 사업자는 최종소비자가 낸 부가가치세를 세무서에 납부하는 것입니다. 그렇기 때문에 부가가치세 과세대상 사업자는 상품을 판매하거나 서비스를 제공할 때 거래한 금액의 일정금액 부가가치세를 납부해야 하는 것입니다.

▣ 부가가치세 신고/ 납부기간

법인사업자는 1년에 4회 신고, 개인사업자는 2회 신고, 간이사업자는 1년에 한 번만 신고합니다.

부가가치세는 6개월을 과세기간으로 정하여 신고, 납부하는데 각 과세기간을 다시 3개월로 나누어 중간에 예정신고기간을 둡니다.

| 과세기간 | 과세대상기간 | 신고납부기간 | 신고대상자 | |

| 전반기(1기) 1.1 ~6.30 (6개월) |

예정신고 | 1.1 ~ 3.31 | 4.1 ~4.25 | 법인사업자 |

| 확정신고 | 1.1 ~ 6.30 | 7.1 ~7.25 | 법인, 개인/ 일반사업자 | |

| 후반기(2기) 7.1 ~ 12.31 (6개월) |

예정신고 | 7.1 ~ 9.30 | 10.1 ~ 10.25 | 법인사업자 |

| 확정신고 | 7.1 ~ 12.31 | 다음해 1.1 ~1.25 | 법인, 개인/ 일반사업자 | |

| 1년 | - | 1.1 ~ 12.31 | 다음해 1.1 ~1.25 | 간이과세자 |

▣ 일반과세자와 간이가세자 사업자 구분 특징

| 구분 | 기준금액 | 세금 계산서 발행 |

| 일반 과세자 (법인, 개인 사업자) |

1년간 매출액이 8,000만원 이상 |

가능 |

| 간이 과세자 |

1년간 매출액이 8,000만원 미만 (과세유흥장소, 부동산임대업 사업자는 4,800만원 미만) |

불가능 |

▣ 부가가치세 계산법

부가가치세는 매출세액에서 매입세액을 차감하여 계산

| 부가가치세 = 매출세액 - 매입세액 |

| 구분 | 세액 계산 |

| 일반 과세자 |

매출세액(매출액의 10%) - 매입세액 = 납부세액 |

| 간이 과세자 |

(매출액 × 업종별 부가가치율 × 10%)- 공제세액 = 납부세액 ※ 공제세액 = 매입액 × 0.5% |

■ 일반과세자 부가가치율

| 업종 | 세율 |

| 모든업종 | 10% |

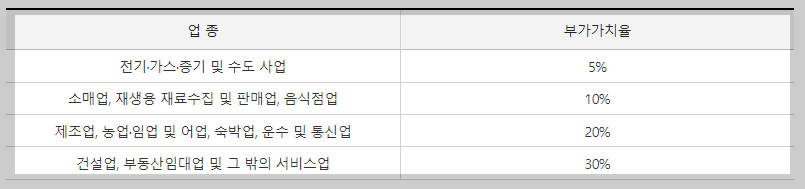

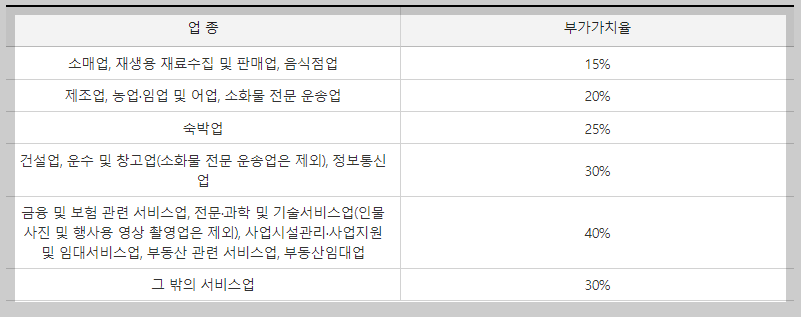

■ 간이과세자 업종별 부가가치율

(2021년 6월 30일 이전)

(2021년 7월 1일 이후)

▣ 부가가치세 납세의무/ 면세자

·사업상 상품의 판매, 서비스를 제공하는 모든 사업자는 부가가치세를 신고하고 납부해야 하는 의무가 있습니다.

·부가가치세 면세자미가공식료품 등의 생필품을 판매하거나 의료, 교육관련한 서비스를 제공하는 사업을 하면 부가가치세가 면제되어 부가가치세를 신고, 납부해야 할 의무가 없습니다.

반응형

댓글